Konten [Tampil]

Assalamualaikum wr wb

Banyak yang bertanya-tanya: apa itu Tapera? Tapera untuk apa? Apakah kita semua wajib ikut iuran Tapera? Apakah Tapera hampir sama dengan BPJS? … dan beragam pertanyaan lain seputar Tapera.

Pada artikel ini saya akan menjelaskan mengenai Tapera. Tapi bukan saya yang menjelaskan, karena sya bukan pakar.

Maka tanya jawab seputar Tapera, saya sadur dari utasan tweet Mas Dwi Widodo, seorang analis investasi. Jadi bisalah yaaa, sudut pandangnya saya bagi ke kalian semua…

Artikel ini akan mengulas mengenai Tapera, mendeskripsikannya secara santai. Juga menjawab beragam pertanyaan yang seringkali muncul di benak kita semua selaku orang awam mengenai Tapera.

Apa Itu Tapera?

Tapera merupakan akronim dari Tabungan Perumahan Rakyat. Direncanakan mulai jalan tahun 2021. Payung hukumnya adalah PP No. 25 tahun 2020 yang mengacu pada UU no. 4 tahun 2016 tentang Tabungan Perumahan Rakyat.

Proses perencanaan Tapera memang sudah lama. Diperhitungkan secara matang.

Kapan Tapera Dilaksanakan?

Kepesertaannya dilakukan secara bertahap mulai tahun 2021.

Akan diawali oleh ASN (a.k.a PNS), lalu disusul TNI/Polri, pejabat negara, Karyawan BUMN, BUMD dan BUMDes.

Untuk Swasta, paling lambat 7 tahun lagi. Pekerja mandiri juga kena ya. Usia minimum 20 tahun atau yang sudah berkeluarga.

Berapa Iuran Tapera?

Iuran Tapera adalah 3% dari penghasilan. Dibayar setiap bulan.

Untuk swasta: 0,5% ditanggung pemberi kerja dan 2,5% ditanggung pekerja.

Untuk pekerja mandiri, seperti yang jualan olshop bagaimana? Ya tentu bayar full 3%.

Apakah Iuran Tapera Ini Wajib?

Iya, wajib. Wajib untuk semua orang yang kerja di Indonesia, paling singkat 6 bulan.

Apakah Siwon Choi Kalau Kerja Jadi Pegawai Tetap di Indonesia Juga Harus Bayar Tapera?

Kalau dia sudah bekerja 6 bulan di Indonesia ya berarti wajib jadi peserta Tapera. Maka wajib pula iuran Tapera.

Lionel Messi pun kalau misalnya kontrak setahun di Persija, juga harus jadi peserta Tapera.

Contoh Perhitungan Tapera Untuk Gaji 5 Juta Per Bulan

Paling enak kalau dikasih contoh kasus ya. Berikut ini contoh perhitungan Tapera untuk gaji 5 juta per bulan. Detail berikut adalah potongan per bulannya:

- Tapera (2.5%) = 125.000

- BPJS Kesehatan (1%) = 50.000

- JHT (2%) = 100.000

- JP (1%) = 50.000

- PPh 21 (take home pay – PTKP) = 4.675.000 – 4.500.000 = 175.000 x 5% = 8.750

Maka, total potongan per bulan = 333.750

Keterangan:

- JHT = Jaminan Hari Tua

- JP = Jaminan Pensium (programnya BPJS Ketenagakerjaan)

- PTKP = Penghasilan Tidak Kena Pajak

Untuk PTKP, asumsinya adalah orang pribadi lajang 54 juta setahun atau 4.5 juta per bulan.

Kalau Cuma 300.000 Per Bulan Tapi Bisa Nabung Beli Rumah Kan Lumayan?

Aih tidak semudah itu. Namanya memang Tabungan Perumahan Rakyat. Tapi belum tentu kamu bisa menikmati tabungannya untuk beli rumah.

Loh kok gitu?

Tapera ada 2 manfaat, yaitu manfaat pembiayaan perumahan dan manfaat hasil pemupukan simpanan.

Tapera Pembiayaan Perumahan dan Pemupukan Simpanan

Pembiayaan perumahan meliputi pembelian, pembangunan atau perbaikan rumah.

Ketentuannya hanya untuk rumah pertama. Hanya dikasih sekali dan punya nilai besaran tertentu untuk setiap pembiayaan.

Seluruh pekerja dengan pendapatan di atas upah minimum wajib ikut. Tapi hanya peserta berpenghasilan rendah yang bisa dapat manfaat pembiayaan rumah.

Pada masa akhir kepesertaan (saat masuk masa pensiun), maka peserta berhak ambil seluruh simpanannya disertai imbal hasil pemupukan simpanan.

Bagaimana Cara Kerja Perhitungan Tapera?

Mari kita coba hitung. Misalnya gaji 5 juta. Iuran Taper per bulannya 150.000. Kalau mau beli rumah harga 300 juta, maka harus nabung 2.000 bulan alias 167 tahun.

Enggak mungkin kan?

Ya emang enggak mungkin. Karena bukan begitu cara kerja Tapera.

Jadi, kalau gaji kamu di atas upah minimum, wajib jadi peserta Tapera. Kalau masuk kategori penghasilan rendah (4-8 juta per bulan), kamu bisa dapat manfaat pembiayaan perumahan.

Tapi kalau penghasilan kamu tinggi, maka kamu hanya dapat manfaat hasil pemupukan yang baru bisa diambil nanti menjelang pensiun.

Lah kok gitu?

Apa Sih Maunya Tapera?

Spirit dari pembentukan Tapera adalah kebermanfaatan dan gotong royong.

Bagi peserta non MBR (Masyarakat Berpendapatan Rendah), tetap dapat manfaat setara ketika cairin iurannya saat habis masa kepesertaannya.

Gotong royong karena yang bisa memanfaatkan adalah masyarakat tertentu. Enggak semua peserta.

Tujuan Tapera Ini Untuk Apa?

Tapera ini untuk membantu MBR (Masyarakat Berpendapatan Rendah) supaya bisa menghuni rumah yang layak. Entah dengan cara sewa, beli sendiri, maupun tinggal di rumah kerabat/keluarga selama terjamin kepastian bermukimnya.

Pemerintah mengklaim ada backlog sampai 7.6 juta unit.

Apa Syarat Supaya Dapat Manfaat Pembiayaan Tapera?

Syarat supaya dapat manfaat pembiayaan Tapera ini mudah kok, antara lain:

- Masa kepesertaan paling singkat 12 bulan

- Golongan MBR

- Belum memiliki rumah; (dan/atau)

- Digunakan untuk pembiayaan kepemilikan rumah pertama, pembangunan rumah pertama atau perbaikan rumah pertama

Disalurkan kembali dalam bentuk pembiayaan rumah dengan tingkat bunga lebih rendah dari KPR komersial. Suku bunga acuannya adalah FLPP (Fasilitas Likuiditas Pembiayaan Perumahan) sejumlah 5%.

Apa Perbedaan Bunga KPR Komersial dangan Bunga Pembiayaan Rumah Tapera?

Bunga KPR komersial tentu berbeda-beda setiap bank, tergantung dari berbagai faktor.

Tapi kalau sekarang ini, bunga KPR floating-nya bisa 10-13% (setelah lewat masa promosi bunga fixed beberapa tahun awal).

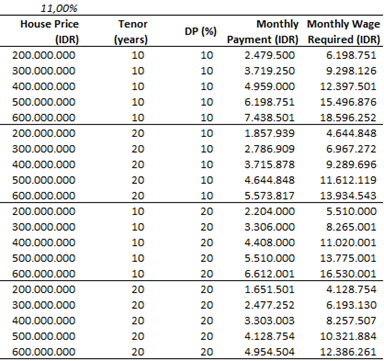

Berikut ini adalah tabel yang menunjukkan pengaruh beda di pembayaran bulanan antara KPR bunga 5% dengan bunga 11% (asumsi bunga flat sepanjang pembayaran, monthly wage rrequired adalah gaji yang 40%-nya buat bayar KPR).

Contoh Kasus Beli Rumah 400 Juta Pake Tapera?

Misalnya mau membeli rumah harga 400 juta, dengan tenor 20 tahun, DP 10% dan menggunakan manfaat Tapera (bunga 5%). Maka yang dibayarkan per bulan adalah kira-kira 2,37 jutaan.

Sedangkan, kalau tanpa menggunakan manfaat Tapera, dengan bunga 11%, jadi bayarnya adalah 3,71 jutaan/bulan.

Bedanya sekitar 1,34 juta/bulan. Lumayan banget kan? Apalagi untuk para MBR (Masyarakat Berpenghasilan Rendah).

Gaji Tinggi Tapi Pengen Beli Rumah, Gimana Dong?

Gaji cukup tinggi, di atas 8 juta, tapi pengen beli rumah, gimana dong?

Pertama, bersyukur dapat gaji segitu. Setelah itu yaa terima nasib gaji dipotong tapi enggak bisa memanfaatkan Tapera. Bisa memanfaatkan Tapera saat memasuki masa pensiun.

Gaji Rendah, Masuk Kategori MBR, Tapi Sudah Punya Rumah, Gimana Dong?

Pertama, harus bersyukur karena sudah punya rumah sendiri. Karena masih masuk kategori MBR, maka dia masih bisa dapat manfaatnya yang berupa perbaikan rumah. Tapi ingat, hanya diberi sekali saja.

Intinya, yang dapat manfaat pembiayaan rumah hanyalah yang kategori MBR. Orang yang pendapatannya di atas 8 juta per bulan, hanya dapat manfaat pemupukan (investasi) aja.

Pekerja yang pendapatannya di bawah upah minimum, enggak harus ikutan, tapi boleh join dengan sukarela.

Untuk MBR, Apakah Uangnya Dicairkan Saat Awal Pengajuan KPR?

Untuk peserta yang MBR (Masyarakat Berpenghasilan Rendah), saat mengajukan KPR ke bank, tinggal bilang aja mau pakai manfaat Tapera.

Nanti banknya akan kontak ke Tapera untuk minta funding. Jadi, dari awal cicilan pertama, MBR sudah pakai special rate Tapera yang 5%.

Bagaimana Iuran Orang yang Statusnya di Bawah MBR?

Untuk yang statusnya di bawah MBR, enggak wajib jadi peserta Tapera. Tapi tetap boleh ikutan secara sukarela.

Kategori MBR sejauh ini adalah 4-8 juta per bulan.

Bagaimana Iuran Orang yang Statusnya di Atas MBR?

Untuk orang yang statusnya di atas MBR, berarti agak enggak enak ya. Apalagi yang udah punya cicilan, maka potongannya jadi nambah. Tapi hasilnya jauh di belakang.

Ya memang jadi kasian untuk yang non MBR. Jadinya Cuma nambah potongan gaji aja. Apalagi yang gajinya sedikit di atas batas atas MBR.

Apa Manfaat Tapera Untuk Non MBR (Masyarakat Berpenghasilan Rendah)?

Manfaat Tapera untuk Non MBR (Masyarakat Berpenghasilan Rendah) tentunya adalah pemupukan (investasi).

Pemupukan adalah bagian dari upaya agar dana yang dihimpun tadi bertambah nilainya, dikelola dalam bentuk kontrak investasi kolektif (dengan menunjuk manajer investasi).

Peserta bisa memilih mau instrumen investasi yang konvensional atau syariah.

Instrumen investasinya berupa:

- Deposito perbankan

- Surat utang pemerintah pusat

- Surat utang pemda

- Surat berharga di bidang perumahan dan kawasan pemukiman (dan/atau)

- Bentuk investasi lain yang aman dan menguntungkan sesuai dengan ketentuan peraturan perundang-undangan

Dalam praktiknya, semua peserta akan punya rekening individu yang menunjukkan saldo simpanan peserta yang dibuat oleh Bank Kustodian (BRI).

Peserta terima jasi saja mengenai hasil pemupukannya. Enggak perlu milih-milih mau investasi di instrumen investasi yang mana. Itu urusannya manajer investasi.

Gaji 1 Miliar, Apakah Dipotong Tapera 30 Juta/Bulan?

Kalau misalnya Siwonchoi kerja di Indonesia dengan gaji 1 miliar per bulan, apakah dipotong 30 juta/bulan untuk Tapera?

Tidak. Pengali gaji potongan maksimal adalah 12 juta. Jadi, iuran maksimal per bulan adalah 360.000

Berapa Persen Uang Pemupukan/Investasi Tapera?

Wallahualam. Produk investasi enggak boleh menjanjikan return pasti ke investornya. Nanti diomelin OJK. Bolehnya memberi indikasi return. Katanya sih bisa di atas rata-rata bunga perbankan.

Contoh Perhitungan Tapera Untuk Gaji 12 Juta Per Bulan?

Paling gampang memang kalau ada simulasi sederhana.

Misalnya gaji lebih dari 12 juta per bulan. Mulai jadi peserta Tapera usia 30 tahun. Usia pensiun 60 tahun. Return per tahun adalah 7% net (asumsi flat). Berikut adalah returnnya:

Lah itu lumayan bisa dapat sampai 441 juta.

Ya memang lumayan. Tapi enggak mungkin kan 30 tahun lagi duit segitu bisa buat beli rumah?

Lah wong emang sejak awal, peserta non MBR enggak akan menggunakan Taperanya untuk beli rumah.

Bagaimana Kalau Nanti Ganti Status dari MBR ke Non MBR?

Kalau ketika ikut masih termasuk MBR, kemudian beli rumah pertama. Seiring berjalannya waktu, berhasil jadi anggota Non-MBR. Apakah tetap dapat pemupukannya?

Semua peserta berhak dapat hasil pemupukannya nanti pas peniun, baik yang MBR maupun yang non MBR.

Jadi, yang MBR misalnya pakai manfaat perumahan buat beli rumah, maka nanti pas pensiun dapat juga hasil pemupukannya.

Tapera Beda Konsep dengan BPJS

Memang yang bikin banyak pertentangan adalah Tapera ini enggak kayak BPJS, yang walau kita rutin bayar, maka kita bisa dapat manfaatnya ketika diperlukan (sakit, kecelakaan kerja, dsb).

Sedangkan Tapera buat non MBR (Masyarakat Berpenghasilan Rendah) tetap rutin membayar tapi enggak bisa dapat manfaat perumahannya, walau belum punya rumah.

Namanya Seharusnya Bukan Tapera

Padahal kalau dilihat dari namanya kan ini tabungan buat perumahan. Harusnya kan ini wadah kita menabung buat beli/bangun rumah.

Alih-alih nabung, malah pendapatannya dipotong buat iuran Tapera yang baru bisa dicairin menjelang pensiun.

Apalagi sudah ada JHT dan JP (Program BP Jamsostek) yang memang tujuannya buat simpanan nanti pas sudah pensiun.

Belum lagi perusahaan yang punya Dana Pensiun Lembaga Keuangan (DPLK) sendiri.

Nanti tambah Tapera, bisa saja kita jadi punya 4 tabungan pensiun.

Kebanyakan? Ya iyalah kebanyakan.

Harusnya, biar enggak rancu, diganti saja namanya jadi “Sumbangan Perumahan Rakyat” atau “Iuran Perumahan Rakyat”.

Jadi, meskipun wajib ikut Taperan, tapi kalau tahu dari namanya ya kita bisa paham bahwa kita belum tentu dapat manfaat perumahannya (Bagi Non MBR (Masyarakat Berpenghasilan Rendah)).

Pun, duit yang terkumpul saat masa pensiun nnati, belum tentu cukup untuk beli rumah.

Emang pada dasarnya ini enggak cocok disebut tabungan.

Kenapa Tapera Munculnya Saat Pandemi Corona?

Ya mana tahu. Toh, walaupun munculnya sekarang, baru mulai bayar iuranya tahun depan. Itupun baru ASN. Kalau karyawan swasta, mungkin baru tahun 2027 kenanya.

Bagaimana Kalau Pensiun Dini Untuk Peserta Tapera?

Status kepesertaan berakhir kalau:

- Pensiun bagi pekerja

- Sudah usia 58 tahun bagi pekerja mandiri

- Meninggal dunia

- Tidak lagi memenuhi kriteria sebagai peserta selama tahun berturut-turut

Peserta yang berakhir kepesertaannya berhak dapat pengembalian seluruh simpanan dan hasil pemupukannya. Diberi paling lambat 3 bulan setelah kepesertaannya dinyatakan berakhir.

Buat yang pensiun dini, selama bisa melampirkan berkas yang menyatakan sudah pensiun, ya seharusnya bisa berakhir kepesertaan Taperanya dan bisa cairin full simpanan dan hasil pemupukannya.

Bagaimana Jika Tidak Membayar Tapera?

Kalau enggak bayar beberapa bulan, maka status kepesertaannya jadi nonaktif, bukan berakhir. Jadi, tetap enggak bisa dicairin simpanan Taperanya.

Hanya bisa dicairkan apabila memenuhi salah 1 dari 4 syarat berakhirnya kepesertaan.

Apa Bedanya Bapetarum dengan Tapera?

Dulu namanya Bapetarum, uangnya dikelola BRI. Lalu dibuabarkan dan dialihkan ke Tapera.

Kalau sekarang ini masih masa transisis. Jadi mungkin agak kesulitan untuk pencairan dana yang ada di bapetarum.

Semoga tahun depan sudah bisa dicairkan tabungan dari bapetarum.

Apakah Mungkin Tapera Bernasib Sama Seperti Jiwasraya?

Untuk yang cemas Tapera akan missmanaged seperti Jiwasraya, maka perhatikan lagi mengenain instrumen investasinya.

Instrumen investasinya berupa:

- Deposito perbankan

- Surat utang pemerintah pusat

- Surat utang pemda

- Surat berharga di bidang perumahan dan kawasan pemukiman (dan/atau)

- Bentuk investasi lain yang aman dan menguntungkan sesuai dengan ketentuan peraturan perundang-undangan

Nah, yang menarik adalah instrumen terakhir “yang aman dan menguntungkan”.

Di penjelasan PP memang enggak dicantumkan saham. adanya DINFRA, EBA, dan DIRE.

Kalau memang nantinya Tapera enggak bisa investasi di saham, seharusnya kemungkinan bernasib sama seperti Jiwasrya adalah kecil banget.

Mudah-mudahan.

--

Nah, itu sih segala tetek bengek tentang Tapera yang dibahasakan dengan santai. Semoga bisa paham dan mengerti semua ya.

Jadi, pemahaman ini bisa disampaikan kepada sanak saudara atau kerabat yang masih bertanya-tanya tentang apa itu Tapera dan segala hal tentang Tapera.

Semoga tulisan ini bisa membantu menjawab rasa penasaran kita mengenai Tapera.

Btw, terima kasih banyak buat Mas Dwi Widodo atau utasannya mengenai Tapera. Teman-teman silakan follow akun twitter beliau @Dwdodo untuk mendapatkan ilmu mengenai keuangan yang dikaji dengan asyik banget.

Oh ya, kalau ada salah-salah kata atau salah pemahaman, mohon dimaklumi yaa... karena sejatinya kami harus terus belajar sebab ilmu pengetahuan itu dinamis~

Wassalamualaikum wr wb

{kind=link}

Posting Komentar

Posting Komentar